Découvrez en 5 points, le dispositif méconnu de la réversion, et dans un 6ème, l’avenir de ce mécanisme appelé à évoluer !

Pour toute question sur cet article, sur le suivant qui portera sur « La réversion des régimes de retraite non-alignés », n’hésitez pas à me contacter. Vous pouvez aussi vous abonner à mes publications pour rester informé ! *

📞 06.42.05.12.23

1. Qu’est-ce qu’une pension de réversion ?

La réversion s’est constituée notamment sous l’influence de l’article 213 du Code Civil, et prolonge le devoir de protection financière dû à une femme par son mari, et dont le statut de chef de famille a été supprimé par la Loi n° 70-459 du 4 juin 1970.

Au décès d’un époux ou ex-époux, retraité ou actif ayant acquis des droits à la retraite, la pension de réversion ou « pension de droit dérivé », est la fraction des pensions de retraite du défunt, versée sous conditions aux conjoint et ex-conjoints survivants.

Ouverte uniquement aux conjoints mariés, elle vise à réduire les écarts de pension moyenne entre les hommes et les femmes du fait de différences d’âges et de carrières au sein des couples, et d’écarts d’espérances de vie.

Si tous les régimes de retraite ont un dispositif de réversion, leur attribution n’est automatique pour aucun.

D’autre part, en raison des disparités dans les modalités d’attribution, les droits à réversion sont accordés à différents taux et sous différentes conditions cumulatives à satisfaire selon les régimes par répartition suivants :

-

- Régimes de retraite obligatoire de base, alignés et non-alignés

-

- Régimes de retraite obligatoire complémentaire, alignés et non-alignés

A l’inverse des régimes obligatoires par répartition, les régimes volontaires supplémentaires par capitalisation, individuels et collectifs, peuvent être bénéficier au conjoint survivant, qu’il soit marié, pacsé ou concubin, sous condition que le défunt ait pris la précaution de procéder aux démarches en ce sens.

2. Quelques chiffres sur les droits à réversion…

Pour l’année 2021, voici des chiffres extraits du panorama de la DRESS en date du 13 juin 2023 :

-

- La CNAV, régime général des salariés connus en région sous CRAM-CARSAT

- La SSI (Sécurité Sociale des Indépendants ex-RSI), régime des artisans, commerçants et gérants de sociétés artisanales et commerciales, conjoints collaborateurs non-salariés)

- La MSA, régime des salariés, collaborateurs et aides familiaux agricoles.

Si le calcul des droits à la retraite de ces régimes est aligné pour la « retraite obligatoire de base », le calcul des droits pour la « retraite obligatoire complémentaire » est spécifique à chaque régime. Grâce au dispositif LURA en vigueur depuis le 1er juillet 2017, les assurés qui ont cotisé et acquis des droits à la retraite via des activités relevant de plusieurs de ces régimes, peuvent liquider leurs droits grâce à la « demande unique de retraite » à adresser à l’organisme de la dernière activité professionnelle du salarié ou du retraité décédé.

4. Réversion des régimes obligatoires de base : comment ça marche ?

| REGIMES ALIGNES | Salariés du privé | Artisans, commerçants, gérants de sociétés commerciales et artisanales | Salariés agricoles, aides familiaux |

| Régimes concernés | CNAV / CRAM-CARSAT | SSI | MSA |

| 3 conditions à remplir | Être âgé de 55 ans à minima si décès depuis le 01/01/2009 ou disparition depuis le 01/01/2008Avoir été marié à l’assuré décédé mais pas de durée minimum, ou avoir été marié à l’assuré disparu depuis plus d’un anRessources financières inférieures à 24232 € pour une personne seule soit 2080 SMIC horaire 2024, ou inférieures à 38771,20 € pour un couple (soit 3328 SMIC horaire 2024) | ||

| Ressources financières du bénéficiaire à considérer | Sont à déclarer les ressources personnelles perçues en France ou à l’étranger, et en cas de remariage, pacs ou concubinage, les ressources du nouveau conjoint, à savoir :Les revenus professionnels salariés et non-salariés (abattement de 30% si le conjoint survivant a 55 ans au moins et travaille)Les avantages en nature liés à un travail ou à un service, évalués forfaitairementCertains revenus de remplacement (indemnités journalières versées par la CPAM, allocations chômage ou préretraite, pension d’invalidité, pensions de retraites personnelles de droit direct et de droit dérivé tous régimes de base et tous régimes complémentaires, pensions de réversion des régimes spéciaux et des avocats)3% de la valeur des biens immobiliers ou donnés depuis moins de 5 ans, bien immobiliers dont le bénéficiaire n’a que l’usufruit (sauf résidence principale et bâtiments d’exploitation agricole)1.50% de la valeur des biens immobiliers donnés depuis plus de 5 ans et moins de 10 ans3% de la valeur des biens mobiliers (épargne livrets, placements, assurance-vie, actions, obligations, …) | ||

| Ressources financières exclues | Sont exclus du calcul des droits à la réversion :La valeur de la résidence principale et des bâtiments agricoles d’exploitationLes revenus d’activité et de remplacement du salarié ou retraité décédéLa retraite du combattant, et les pensions honorifiques (légion d’honneur, médaille militaire, …)La majoration de pension pour enfant rattaché à la retraite personnelle de base du conjoint survivantLes aides apportées dans le cadre de l’obligation alimentairePrestations familiales et aides sociales : RSA, APA, APL, ALS, AAH, handicap, invalidité, …Les rentes de réversion servies les régimes alignés de base et complémentairesLes rentes issues de régimes d’épargnes non obligatoires du défunt, à savoir : épargne retraite entreprise, retraite Madelin ou Fillon, prévoyance lorsque le bénéficiaire désigné est le conjoint survivantLe capital reçu en vertu d’un contrat d’assurance-vieLes revenus des biens mobiliers et immobiliers issus de la liquidation de la communauté de biens avec le conjoint décédé, ainsi que les biens propres de l’assuré décédé ou issus de son décès. | ||

| Taux de réversion en % des droits acquis par le défunt | Sont réversibles 54 % des droits à la retraite acquis par le défuntMajoration de 11,1% réservée aux veufs et veuves ayant :fait valoir leurs droits à la retraite et atteint l’âge de la retraite à taux plein 67 anset sous condition que leurs avantages personnels de retraite et de réversion servis par les régimes obligatoires de base et complémentaires français ou étrangers, soient < à 2928,71 € p/ trimestre en 2024 soit 11 714.84 € pour 2024Majoration de 10% si le bénéficiaire a eu ou a élevé 3 enfants au moinsMajoration forfaitaire de 110.16 € p/mois en 2024, par enfant à charge au sens de l’article L161-1 du Code de la Sécurité Sociale | ||

| Montants minimum et maximum de la pension de réversion | Si l’assuré décédé justifie de 60 trimestres de droits acquis au moins, la pension de réversion est pour une personne seule :A minima de 324.79 € p/mois, soit 3 897.55 € p/anAu maximum de 1043.28 € p/mois soit 12519.36 € p/anSi l’assuré décédé justifie de moins de 60 trimestres de droits acquis, le montant minimum est réduit proportionnellement à la durée d’assurance Paiement de la pension de réversion du régime de base : chaque mois, à terme échu avant le 10 du mois suivant. | ||

| Révision de la pension de réversion | Tout bénéficiaire d’une réversion est tenu d’informer les régimes de l’évolution de ses ressources et de sa situation familiale. Si les ressources dépassent le plafond à ne pas dépasser, la pension de réversion est réduite à hauteur du dépassement voir suspendue ;Toutefois, la pension de réversion ne peut plus être révisée dans l’un des 2 cas suivants :Après les 3 mois suivant le point de départ de l’ensemble des droits personnels à la retraite de base et complémentairesSi le conjoint n’a pas droit à des retraites personnelles au 1er jour du mois suivant son âge légal de départ à la retraite | ||

| Indexation la pension de réversion | Revalorisation suivant les mêmes règles que les pensions directes, pour compenser la hausse des prix et à éviter aux bénéficiaires de perdre en pouvoir d’achatLa revalorisation des pensions avait lieu le 1er octobre, mais depuis 2018, l’indexation a été reportée au 1er janvier. A l’image des retraites de base, les pensions de réversion de base ont été revalorisées de 5,30 % au 1er janvier 2024. | ||

| En cas de pluralité des conjoints | Les caisses de retraite n’informent pas les conjoints survivants divorcés. C’est donc à chaque ex-conjoint survivant divorcé de demander la réversion de ses droits.La pension de réversion est partagée entre eux au prorata de la durée des mariages, durée calculée de date à date et arrondie au nombre de mois inférieur. | ||

| Condamnation d’un conjoint survivant pour violence conjugale | En cas de condamnation d’un conjoint survivant ou d’un ex-conjoint divorcé pour violence conjugale à l’encontre de l’assuré décédé, les droits à e réversion peuvent ne pas être servis sur décision de justice. Si tel est le cas, cette décision s’applique aux régimes obligatoires de base et aux régimes complémentaires. | ||

| Pension d’invalidité de veuve ou veuf / Pension de réversion | Bénéficier de ces 2 pensions en en même temps n’est pas possible. En conséquence, lorsqu’un conjoint survivant peut prétendre à ces 2 prestations, est retenue la pension dont le montant est le plus élevé. | ||

| Point de départ de la réversion | Soit le 1er jour du mois suivant lequel la condition d’âge de 55 ans est remplieSoit le 1er jour du mois suivant le décès si la demande est faite dans les 12 mois suivants le décès Soit le 1er jour du mois suivant le dépôt de la demande si elle est formulée au-delà des 12 mois suivant le décès | ||

| Prélèvements sociaux | La pension de réversion est soumise aux contributions sociales CSG-CRDS-CASA : prélevé à la source, le taux global varie de 0 %, 4,30 %, 7,40 % ou 9,10 % selon votre revenu fiscal de référence | ||

5. Réversion des régimes obligatoires complémentaires : qu’en est-il ?

| REGIMES ALIGNES du salarié ou retraité décédé | Salariés du privé | Artisans, commerçants, gérants de sociétés commerciales et artisanales | Salariés agricoles, aides familiaux, collaborateurs |

| Régimes concernés | AGIRC-ARRCO | RCI SSI | MSA RC |

| Conditions à remplir par le(s) bénéficiaire(s) | Si décès depuis le 1er janvier 2019 : 55 ans au moins si valide, et quel que soit l’âge si invalide ou 2 enfants à chargeSi décès avant le 1er janvier 2019 : 60 ans au moins si valide, et quel que soit l’âge si invalide ou 2 enfants à chargeNon-remariage (à défaut suppression de la pension de réversionLe concubinage et le pacs ne donnent pas droit à cette réversion | 55 ans au moins, sauf invaliditéRessources inférieures à 92 736 € en 2024Pas de condition de non-remariageLe concubinage et le pacs ne donnent pas droit à cette réversion | 55 ans au moins si valide2 ans de mariage à minima OU 1 enfant au moins issu du mariageNon-remariage, à défaut suppression de la pension de réversionLe concubinage et le pacs ne donnent pas droit à cette réversion |

| Ressources à considérer ou exclues | Pas de condition de ressources | Voir précédent tableau | Pas de condition de ressources |

| Taux de réversion en % des droits acquis par le défunt | 60% des droits en points acquis de l’assuré décédé ou du retraité décédé sans qu’il soit tenu compte du coefficient dit d’anticipation pouvant la minorerMontant = total des points acquis par le retraité ou le salarié décédé * valeur de service du point en vigueur * 60% * durée du mariage / durée totale des mariages de l’assuré décédéSi enfant mineur à charge au moment du décès, majoration possible de +5% réversible au taux de 100% Si enfant majeur de moins de 25 ans, étudiant, apprenti ou chômeur non indemnisé, majoration possible de +5% réversible au taux de 100%Si enfant invalide majeur ou mineur, majoration de +5% réversible au taux de 100%Si 3 enfants ou plus, majoration de +10% réversible au taux de 100% MAIS non cumulable avec les précédentes majorations pour enfants | 54 % des droits acquis par l’assuré décédé | |

| Valeur de service du point pour 2024 | 1.4159 € p/point servi | 1.280 € p/point servi | 0.3642 € p/point servi |

| Révision de la pension de réversion | Signaler à Agirc-Arrco toute évolution de la situation familiale | Signaler à SSI RCI toute évolution des ressources : en cas de revenus > au plafond, réduction du montant de la pension pour ne pas dépasser le plafond | Signaler à la MSA, toutes évolutions des ressources ou de la situation de famille |

| Indexation de la pension de réversion | 1er novembre de chaque année | 1er janvier de chaque année | |

| En cas de pluralité des conjoints | Quand un conjoint survivant coexiste avec un ou plusieurs ex-conjoints non remariés, la pension de réversion est partagée entre la veuve ou le veuf, et le ou les ex-conjoints proportionnellement à la durée de chaque mariage, et par rapport à la durée d’assurance aux régimes de base du salarié ou retraité décédé. | ||

| Condamnation d’un conjoint survivant pour violence conjugale | En cas de condamnation d’un conjoint survivant ou d’un ex-conjoint divorcé pour violence conjugale à l’encontre de l’assuré décédé, les droits à réversion peuvent ne pas être servis sur décision de justice. Si tel est le cas, cette décision du juge s’applique aux régimes obligatoires de base et complémentaires. | ||

| Point de départ de la réversion | Fixé au 1er jour du mois civil qui suit le décès de l’ancien salarié sous condition que la demande soit déposée par le(s) bénéficiaire(s) dans les 12 mois suivant le décès ou suivant la date à laquelle les conditions sont rempliesFixé au 1er jour qui suit la date de dépôt de la demande si elle est déposée plus de 12 mois après le décès | ||

| Prélèvements sociaux | La pension de réversion est soumise aux contributions sociales CSG-CRDS-CASA : prélevé à la source, le taux global varie de 0 %, 4,30 %, 7,40 % ou 9,10 % selon votre revenu fiscal de référence | ||

6. Quid des travaux du COR sur ce sujet ?

Le savez-vous ? En date de ce 1er février 2024, le Conseil d’Orientation des Retraites a publié ses travaux sur l’avenir des dispositifs de réversion et les évolutions envisageables pour modifier leur architecture ?

Outre lutter contre la pauvreté des conjoints survivants, les travaux du Conseil d’Orientation des Retraites visent à :

-

- Harmoniser les dispositifs entre régimes

-

- Les taux de réversion, les conditions de ressources, l’âge minimal seront-ils abaissés ou réhaussés ? Les conditions de non-remariage évolueront-elles ?

-

- Harmoniser les dispositifs entre régimes

-

- Répondre aux évolutions des parcours conjugaux

-

- Les droits seront-ils ouverts aux conjoints survivants pacsés ou concubins ? La proratisation des droits à la durée des mariages sera-t-elle adossée à une durée de référence, par exemple à la durée totale de cotisation de l’assuré décédé ?

-

- Répondre aux évolutions des parcours conjugaux

-

- Modifier le mode de calcul des droits à réversion

-

- Dans les ressources financières considérées, les sommes exclues le resteront-elles ? La formule sera-t-elle modifiée ?

-

- Modifier le mode de calcul des droits à réversion

-

- Créer un financement spécifique au niveau du couple plutôt qu’un financement collectif du veuvage

-

- Qu’en sera-t-il de l’assurabilité du risque et de sa sélection ? Se pose aussi la question de l’inégalité des couples puisque tous n’ont pas la capacité à financer cette cotisation facultative supplémentaire…

-

- Créer un financement spécifique au niveau du couple plutôt qu’un financement collectif du veuvage

7. Des questions sur la retraite ?

Pour toute question sur cet article, sur le suivant qui portera sur « La réversion des régimes de retraite non-alignés », n’hésitez pas à me contacter. Vous pouvez aussi vous abonner à mes publications pour rester informé !

📞 06.42.05.12.23

-

- La CNAV, régime général des salariés connus en région sous CRAM-CARSAT

- La SSI (Sécurité Sociale des Indépendants ex-RSI), régime des artisans, commerçants et gérants de sociétés artisanales et commerciales, conjoints collaborateurs non-salariés)

- La MSA, régime des salariés, collaborateurs et aides familiaux agricoles.

Si le calcul des droits à la retraite de ces régimes est aligné pour la « retraite obligatoire de base », le calcul des droits pour la « retraite obligatoire complémentaire » est spécifique à chaque régime. Grâce au dispositif LURA en vigueur depuis le 1er juillet 2017, les assurés qui ont cotisé et acquis des droits à la retraite via des activités relevant de plusieurs de ces régimes, peuvent liquider leurs droits grâce à la « demande unique de retraite » à adresser à l’organisme de la dernière activité professionnelle du salarié ou du retraité décédé.

4. Réversion des régimes obligatoires de base : comment ça marche ?

| REGIMES ALIGNES | Salariés du privé | Artisans, commerçants, gérants de sociétés commerciales et artisanales | Salariés agricoles, aides familiaux |

| Régimes concernés | CNAV / CRAM-CARSAT | SSI | MSA |

| 3 conditions à remplir | Être âgé de 55 ans à minima si décès depuis le 01/01/2009 ou disparition depuis le 01/01/2008Avoir été marié à l’assuré décédé mais pas de durée minimum, ou avoir été marié à l’assuré disparu depuis plus d’un anRessources financières inférieures à 24232 € pour une personne seule soit 2080 SMIC horaire 2024, ou inférieures à 38771,20 € pour un couple (soit 3328 SMIC horaire 2024) | ||

| Ressources financières du bénéficiaire à considérer | Sont à déclarer les ressources personnelles perçues en France ou à l’étranger, et en cas de remariage, pacs ou concubinage, les ressources du nouveau conjoint, à savoir :Les revenus professionnels salariés et non-salariés (abattement de 30% si le conjoint survivant a 55 ans au moins et travaille)Les avantages en nature liés à un travail ou à un service, évalués forfaitairementCertains revenus de remplacement (indemnités journalières versées par la CPAM, allocations chômage ou préretraite, pension d’invalidité, pensions de retraites personnelles de droit direct et de droit dérivé tous régimes de base et tous régimes complémentaires, pensions de réversion des régimes spéciaux et des avocats)3% de la valeur des biens immobiliers ou donnés depuis moins de 5 ans, bien immobiliers dont le bénéficiaire n’a que l’usufruit (sauf résidence principale et bâtiments d’exploitation agricole)1.50% de la valeur des biens immobiliers donnés depuis plus de 5 ans et moins de 10 ans3% de la valeur des biens mobiliers (épargne livrets, placements, assurance-vie, actions, obligations, …) | ||

| Ressources financières exclues | Sont exclus du calcul des droits à la réversion :La valeur de la résidence principale et des bâtiments agricoles d’exploitationLes revenus d’activité et de remplacement du salarié ou retraité décédéLa retraite du combattant, et les pensions honorifiques (légion d’honneur, médaille militaire, …)La majoration de pension pour enfant rattaché à la retraite personnelle de base du conjoint survivantLes aides apportées dans le cadre de l’obligation alimentairePrestations familiales et aides sociales : RSA, APA, APL, ALS, AAH, handicap, invalidité, …Les rentes de réversion servies les régimes alignés de base et complémentairesLes rentes issues de régimes d’épargnes non obligatoires du défunt, à savoir : épargne retraite entreprise, retraite Madelin ou Fillon, prévoyance lorsque le bénéficiaire désigné est le conjoint survivantLe capital reçu en vertu d’un contrat d’assurance-vieLes revenus des biens mobiliers et immobiliers issus de la liquidation de la communauté de biens avec le conjoint décédé, ainsi que les biens propres de l’assuré décédé ou issus de son décès. | ||

| Taux de réversion en % des droits acquis par le défunt | Sont réversibles 54 % des droits à la retraite acquis par le défuntMajoration de 11,1% réservée aux veufs et veuves ayant :fait valoir leurs droits à la retraite et atteint l’âge de la retraite à taux plein 67 anset sous condition que leurs avantages personnels de retraite et de réversion servis par les régimes obligatoires de base et complémentaires français ou étrangers, soient < à 2928,71 € p/ trimestre en 2024 soit 11 714.84 € pour 2024Majoration de 10% si le bénéficiaire a eu ou a élevé 3 enfants au moinsMajoration forfaitaire de 110.16 € p/mois en 2024, par enfant à charge au sens de l’article L161-1 du Code de la Sécurité Sociale | ||

| Montants minimum et maximum de la pension de réversion | Si l’assuré décédé justifie de 60 trimestres de droits acquis au moins, la pension de réversion est pour une personne seule :A minima de 324.79 € p/mois, soit 3 897.55 € p/anAu maximum de 1043.28 € p/mois soit 12519.36 € p/anSi l’assuré décédé justifie de moins de 60 trimestres de droits acquis, le montant minimum est réduit proportionnellement à la durée d’assurance Paiement de la pension de réversion du régime de base : chaque mois, à terme échu avant le 10 du mois suivant. | ||

| Révision de la pension de réversion | Tout bénéficiaire d’une réversion est tenu d’informer les régimes de l’évolution de ses ressources et de sa situation familiale. Si les ressources dépassent le plafond à ne pas dépasser, la pension de réversion est réduite à hauteur du dépassement voir suspendue ;Toutefois, la pension de réversion ne peut plus être révisée dans l’un des 2 cas suivants :Après les 3 mois suivant le point de départ de l’ensemble des droits personnels à la retraite de base et complémentairesSi le conjoint n’a pas droit à des retraites personnelles au 1er jour du mois suivant son âge légal de départ à la retraite | ||

| Indexation la pension de réversion | Revalorisation suivant les mêmes règles que les pensions directes, pour compenser la hausse des prix et à éviter aux bénéficiaires de perdre en pouvoir d’achatLa revalorisation des pensions avait lieu le 1er octobre, mais depuis 2018, l’indexation a été reportée au 1er janvier. A l’image des retraites de base, les pensions de réversion de base ont été revalorisées de 5,30 % au 1er janvier 2024. | ||

| En cas de pluralité des conjoints | Les caisses de retraite n’informent pas les conjoints survivants divorcés. C’est donc à chaque ex-conjoint survivant divorcé de demander la réversion de ses droits.La pension de réversion est partagée entre eux au prorata de la durée des mariages, durée calculée de date à date et arrondie au nombre de mois inférieur. | ||

| Condamnation d’un conjoint survivant pour violence conjugale | En cas de condamnation d’un conjoint survivant ou d’un ex-conjoint divorcé pour violence conjugale à l’encontre de l’assuré décédé, les droits à e réversion peuvent ne pas être servis sur décision de justice. Si tel est le cas, cette décision s’applique aux régimes obligatoires de base et aux régimes complémentaires. | ||

| Pension d’invalidité de veuve ou veuf / Pension de réversion | Bénéficier de ces 2 pensions en en même temps n’est pas possible. En conséquence, lorsqu’un conjoint survivant peut prétendre à ces 2 prestations, est retenue la pension dont le montant est le plus élevé. | ||

| Point de départ de la réversion | Soit le 1er jour du mois suivant lequel la condition d’âge de 55 ans est remplieSoit le 1er jour du mois suivant le décès si la demande est faite dans les 12 mois suivants le décès Soit le 1er jour du mois suivant le dépôt de la demande si elle est formulée au-delà des 12 mois suivant le décès | ||

| Prélèvements sociaux | La pension de réversion est soumise aux contributions sociales CSG-CRDS-CASA : prélevé à la source, le taux global varie de 0 %, 4,30 %, 7,40 % ou 9,10 % selon votre revenu fiscal de référence | ||

5. Réversion des régimes obligatoires complémentaires : qu’en est-il ?

| REGIMES ALIGNES du salarié ou retraité décédé | Salariés du privé | Artisans, commerçants, gérants de sociétés commerciales et artisanales | Salariés agricoles, aides familiaux, collaborateurs |

| Régimes concernés | AGIRC-ARRCO | RCI SSI | MSA RC |

| Conditions à remplir par le(s) bénéficiaire(s) | Si décès depuis le 1er janvier 2019 : 55 ans au moins si valide, et quel que soit l’âge si invalide ou 2 enfants à chargeSi décès avant le 1er janvier 2019 : 60 ans au moins si valide, et quel que soit l’âge si invalide ou 2 enfants à chargeNon-remariage (à défaut suppression de la pension de réversionLe concubinage et le pacs ne donnent pas droit à cette réversion | 55 ans au moins, sauf invaliditéRessources inférieures à 92 736 € en 2024Pas de condition de non-remariageLe concubinage et le pacs ne donnent pas droit à cette réversion | 55 ans au moins si valide2 ans de mariage à minima OU 1 enfant au moins issu du mariageNon-remariage, à défaut suppression de la pension de réversionLe concubinage et le pacs ne donnent pas droit à cette réversion |

| Ressources à considérer ou exclues | Pas de condition de ressources | Voir précédent tableau | Pas de condition de ressources |

| Taux de réversion en % des droits acquis par le défunt | 60% des droits en points acquis de l’assuré décédé ou du retraité décédé sans qu’il soit tenu compte du coefficient dit d’anticipation pouvant la minorerMontant = total des points acquis par le retraité ou le salarié décédé * valeur de service du point en vigueur * 60% * durée du mariage / durée totale des mariages de l’assuré décédéSi enfant mineur à charge au moment du décès, majoration possible de +5% réversible au taux de 100% Si enfant majeur de moins de 25 ans, étudiant, apprenti ou chômeur non indemnisé, majoration possible de +5% réversible au taux de 100%Si enfant invalide majeur ou mineur, majoration de +5% réversible au taux de 100%Si 3 enfants ou plus, majoration de +10% réversible au taux de 100% MAIS non cumulable avec les précédentes majorations pour enfants | 54 % des droits acquis par l’assuré décédé | |

| Valeur de service du point pour 2024 | 1.4159 € p/point servi | 1.280 € p/point servi | 0.3642 € p/point servi |

| Révision de la pension de réversion | Signaler à Agirc-Arrco toute évolution de la situation familiale | Signaler à SSI RCI toute évolution des ressources : en cas de revenus > au plafond, réduction du montant de la pension pour ne pas dépasser le plafond | Signaler à la MSA, toutes évolutions des ressources ou de la situation de famille |

| Indexation de la pension de réversion | 1er novembre de chaque année | 1er janvier de chaque année | |

| En cas de pluralité des conjoints | Quand un conjoint survivant coexiste avec un ou plusieurs ex-conjoints non remariés, la pension de réversion est partagée entre la veuve ou le veuf, et le ou les ex-conjoints proportionnellement à la durée de chaque mariage, et par rapport à la durée d’assurance aux régimes de base du salarié ou retraité décédé. | ||

| Condamnation d’un conjoint survivant pour violence conjugale | En cas de condamnation d’un conjoint survivant ou d’un ex-conjoint divorcé pour violence conjugale à l’encontre de l’assuré décédé, les droits à réversion peuvent ne pas être servis sur décision de justice. Si tel est le cas, cette décision du juge s’applique aux régimes obligatoires de base et complémentaires. | ||

| Point de départ de la réversion | Fixé au 1er jour du mois civil qui suit le décès de l’ancien salarié sous condition que la demande soit déposée par le(s) bénéficiaire(s) dans les 12 mois suivant le décès ou suivant la date à laquelle les conditions sont rempliesFixé au 1er jour qui suit la date de dépôt de la demande si elle est déposée plus de 12 mois après le décès | ||

| Prélèvements sociaux | La pension de réversion est soumise aux contributions sociales CSG-CRDS-CASA : prélevé à la source, le taux global varie de 0 %, 4,30 %, 7,40 % ou 9,10 % selon votre revenu fiscal de référence | ||

6. Quid des travaux du COR sur ce sujet ?

Le savez-vous ? En date de ce 1er février 2024, le Conseil d’Orientation des Retraites a publié ses travaux sur l’avenir des dispositifs de réversion et les évolutions envisageables pour modifier leur architecture ?

Outre lutter contre la pauvreté des conjoints survivants, les travaux du Conseil d’Orientation des Retraites visent à :

-

- Harmoniser les dispositifs entre régimes

-

- Les taux de réversion, les conditions de ressources, l’âge minimal seront-ils abaissés ou réhaussés ? Les conditions de non-remariage évolueront-elles ?

-

- Harmoniser les dispositifs entre régimes

-

- Répondre aux évolutions des parcours conjugaux

-

- Les droits seront-ils ouverts aux conjoints survivants pacsés ou concubins ? La proratisation des droits à la durée des mariages sera-t-elle adossée à une durée de référence, par exemple à la durée totale de cotisation de l’assuré décédé ?

-

- Répondre aux évolutions des parcours conjugaux

-

- Modifier le mode de calcul des droits à réversion

-

- Dans les ressources financières considérées, les sommes exclues le resteront-elles ? La formule sera-t-elle modifiée ?

-

- Modifier le mode de calcul des droits à réversion

-

- Créer un financement spécifique au niveau du couple plutôt qu’un financement collectif du veuvage

-

- Qu’en sera-t-il de l’assurabilité du risque et de sa sélection ? Se pose aussi la question de l’inégalité des couples puisque tous n’ont pas la capacité à financer cette cotisation facultative supplémentaire…

-

- Créer un financement spécifique au niveau du couple plutôt qu’un financement collectif du veuvage

7. Des questions sur la retraite ?

Pour toute question sur cet article, sur le suivant qui portera sur « La réversion des régimes de retraite non-alignés », n’hésitez pas à me contacter. Vous pouvez aussi vous abonner à mes publications pour rester informé !

📞 06.42.05.12.23

-

- Budget français consacré aux pensions de retraite : 337.60 milliards d’€ soit 13,5% du PIB

- Part des pensions de réversion : 37 milliards d’€ soit 11 % des prestations retraite et 1,4 % du PIB.

- Bénéficiaires : Parmi les 18 millions de retraités résidant en France ou à l’étranger, 4,4 millions de personnes (24.39 % des retraités) ont bénéficié d’une pension de droit dérivé au moins.

- Plus souvent veuves, les femmes représentent 88 % des bénéficiaires d’une pension de droit dérivé.

- Ecarts de pension de retraite moyenne entre hommes et femmes, majoration incluse pour trois enfants ou plus :

- 39.62 % hors pensions de réversion (1178 € bruts p/mois pour 1 femme, contre 1951 € bruts p/mois pour 1 homme)

- 27.88 % après prise en compte des réversions (1425 € bruts p/mois pour 1 femme, contre 1976 € bruts p/mois pour 1 homme)

Grâce notamment à l’amélioration des carrières des femmes et leur acquisition de droits directs à la retraite, la part moyenne de la pension de réversion dans la pension totale des femmes est passée de 30 % en 2004, à 21% en 2021.

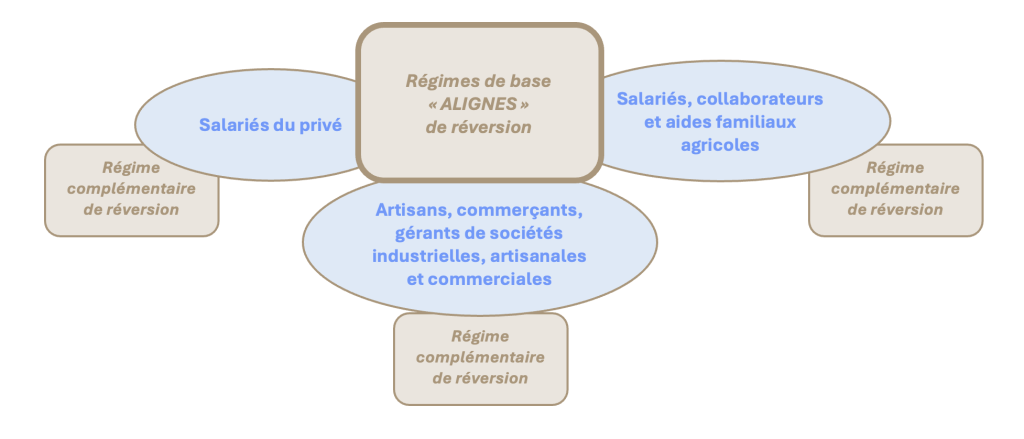

3. Quels sont les régimes de retraite dits « alignés » ?

En 1973, certains régimes ont choisi de se rapprocher et de s’aligner avec le régime général des salariés (CNAV), appliquant depuis les mêmes paramètres et règles de calcul des droits à la retraite. Les 3 régimes alignés ou intégrés, comprennent aujourd’hui :

-

- La CNAV, régime général des salariés connus en région sous CRAM-CARSAT

- La SSI (Sécurité Sociale des Indépendants ex-RSI), régime des artisans, commerçants et gérants de sociétés artisanales et commerciales, conjoints collaborateurs non-salariés)

- La MSA, régime des salariés, collaborateurs et aides familiaux agricoles.

Si le calcul des droits à la retraite de ces régimes est aligné pour la « retraite obligatoire de base », le calcul des droits pour la « retraite obligatoire complémentaire » est spécifique à chaque régime. Grâce au dispositif LURA en vigueur depuis le 1er juillet 2017, les assurés qui ont cotisé et acquis des droits à la retraite via des activités relevant de plusieurs de ces régimes, peuvent liquider leurs droits grâce à la « demande unique de retraite » à adresser à l’organisme de la dernière activité professionnelle du salarié ou du retraité décédé.

4. Réversion des régimes obligatoires de base : comment ça marche ?

| REGIMES ALIGNES | Salariés du privé | Artisans, commerçants, gérants de sociétés commerciales et artisanales | Salariés agricoles, aides familiaux |

| Régimes concernés | CNAV / CRAM-CARSAT | SSI | MSA |

| 3 conditions à remplir | Être âgé de 55 ans à minima si décès depuis le 01/01/2009 ou disparition depuis le 01/01/2008Avoir été marié à l’assuré décédé mais pas de durée minimum, ou avoir été marié à l’assuré disparu depuis plus d’un anRessources financières inférieures à 24232 € pour une personne seule soit 2080 SMIC horaire 2024, ou inférieures à 38771,20 € pour un couple (soit 3328 SMIC horaire 2024) | ||

| Ressources financières du bénéficiaire à considérer | Sont à déclarer les ressources personnelles perçues en France ou à l’étranger, et en cas de remariage, pacs ou concubinage, les ressources du nouveau conjoint, à savoir :Les revenus professionnels salariés et non-salariés (abattement de 30% si le conjoint survivant a 55 ans au moins et travaille)Les avantages en nature liés à un travail ou à un service, évalués forfaitairementCertains revenus de remplacement (indemnités journalières versées par la CPAM, allocations chômage ou préretraite, pension d’invalidité, pensions de retraites personnelles de droit direct et de droit dérivé tous régimes de base et tous régimes complémentaires, pensions de réversion des régimes spéciaux et des avocats)3% de la valeur des biens immobiliers ou donnés depuis moins de 5 ans, bien immobiliers dont le bénéficiaire n’a que l’usufruit (sauf résidence principale et bâtiments d’exploitation agricole)1.50% de la valeur des biens immobiliers donnés depuis plus de 5 ans et moins de 10 ans3% de la valeur des biens mobiliers (épargne livrets, placements, assurance-vie, actions, obligations, …) | ||

| Ressources financières exclues | Sont exclus du calcul des droits à la réversion :La valeur de la résidence principale et des bâtiments agricoles d’exploitationLes revenus d’activité et de remplacement du salarié ou retraité décédéLa retraite du combattant, et les pensions honorifiques (légion d’honneur, médaille militaire, …)La majoration de pension pour enfant rattaché à la retraite personnelle de base du conjoint survivantLes aides apportées dans le cadre de l’obligation alimentairePrestations familiales et aides sociales : RSA, APA, APL, ALS, AAH, handicap, invalidité, …Les rentes de réversion servies les régimes alignés de base et complémentairesLes rentes issues de régimes d’épargnes non obligatoires du défunt, à savoir : épargne retraite entreprise, retraite Madelin ou Fillon, prévoyance lorsque le bénéficiaire désigné est le conjoint survivantLe capital reçu en vertu d’un contrat d’assurance-vieLes revenus des biens mobiliers et immobiliers issus de la liquidation de la communauté de biens avec le conjoint décédé, ainsi que les biens propres de l’assuré décédé ou issus de son décès. | ||

| Taux de réversion en % des droits acquis par le défunt | Sont réversibles 54 % des droits à la retraite acquis par le défuntMajoration de 11,1% réservée aux veufs et veuves ayant :fait valoir leurs droits à la retraite et atteint l’âge de la retraite à taux plein 67 anset sous condition que leurs avantages personnels de retraite et de réversion servis par les régimes obligatoires de base et complémentaires français ou étrangers, soient < à 2928,71 € p/ trimestre en 2024 soit 11 714.84 € pour 2024Majoration de 10% si le bénéficiaire a eu ou a élevé 3 enfants au moinsMajoration forfaitaire de 110.16 € p/mois en 2024, par enfant à charge au sens de l’article L161-1 du Code de la Sécurité Sociale | ||

| Montants minimum et maximum de la pension de réversion | Si l’assuré décédé justifie de 60 trimestres de droits acquis au moins, la pension de réversion est pour une personne seule :A minima de 324.79 € p/mois, soit 3 897.55 € p/anAu maximum de 1043.28 € p/mois soit 12519.36 € p/anSi l’assuré décédé justifie de moins de 60 trimestres de droits acquis, le montant minimum est réduit proportionnellement à la durée d’assurance Paiement de la pension de réversion du régime de base : chaque mois, à terme échu avant le 10 du mois suivant. | ||

| Révision de la pension de réversion | Tout bénéficiaire d’une réversion est tenu d’informer les régimes de l’évolution de ses ressources et de sa situation familiale. Si les ressources dépassent le plafond à ne pas dépasser, la pension de réversion est réduite à hauteur du dépassement voir suspendue ;Toutefois, la pension de réversion ne peut plus être révisée dans l’un des 2 cas suivants :Après les 3 mois suivant le point de départ de l’ensemble des droits personnels à la retraite de base et complémentairesSi le conjoint n’a pas droit à des retraites personnelles au 1er jour du mois suivant son âge légal de départ à la retraite | ||

| Indexation la pension de réversion | Revalorisation suivant les mêmes règles que les pensions directes, pour compenser la hausse des prix et à éviter aux bénéficiaires de perdre en pouvoir d’achatLa revalorisation des pensions avait lieu le 1er octobre, mais depuis 2018, l’indexation a été reportée au 1er janvier. A l’image des retraites de base, les pensions de réversion de base ont été revalorisées de 5,30 % au 1er janvier 2024. | ||

| En cas de pluralité des conjoints | Les caisses de retraite n’informent pas les conjoints survivants divorcés. C’est donc à chaque ex-conjoint survivant divorcé de demander la réversion de ses droits.La pension de réversion est partagée entre eux au prorata de la durée des mariages, durée calculée de date à date et arrondie au nombre de mois inférieur. | ||

| Condamnation d’un conjoint survivant pour violence conjugale | En cas de condamnation d’un conjoint survivant ou d’un ex-conjoint divorcé pour violence conjugale à l’encontre de l’assuré décédé, les droits à e réversion peuvent ne pas être servis sur décision de justice. Si tel est le cas, cette décision s’applique aux régimes obligatoires de base et aux régimes complémentaires. | ||

| Pension d’invalidité de veuve ou veuf / Pension de réversion | Bénéficier de ces 2 pensions en en même temps n’est pas possible. En conséquence, lorsqu’un conjoint survivant peut prétendre à ces 2 prestations, est retenue la pension dont le montant est le plus élevé. | ||

| Point de départ de la réversion | Soit le 1er jour du mois suivant lequel la condition d’âge de 55 ans est remplieSoit le 1er jour du mois suivant le décès si la demande est faite dans les 12 mois suivants le décès Soit le 1er jour du mois suivant le dépôt de la demande si elle est formulée au-delà des 12 mois suivant le décès | ||

| Prélèvements sociaux | La pension de réversion est soumise aux contributions sociales CSG-CRDS-CASA : prélevé à la source, le taux global varie de 0 %, 4,30 %, 7,40 % ou 9,10 % selon votre revenu fiscal de référence | ||

5. Réversion des régimes obligatoires complémentaires : qu’en est-il ?

| REGIMES ALIGNES du salarié ou retraité décédé | Salariés du privé | Artisans, commerçants, gérants de sociétés commerciales et artisanales | Salariés agricoles, aides familiaux, collaborateurs |

| Régimes concernés | AGIRC-ARRCO | RCI SSI | MSA RC |

| Conditions à remplir par le(s) bénéficiaire(s) | Si décès depuis le 1er janvier 2019 : 55 ans au moins si valide, et quel que soit l’âge si invalide ou 2 enfants à chargeSi décès avant le 1er janvier 2019 : 60 ans au moins si valide, et quel que soit l’âge si invalide ou 2 enfants à chargeNon-remariage (à défaut suppression de la pension de réversionLe concubinage et le pacs ne donnent pas droit à cette réversion | 55 ans au moins, sauf invaliditéRessources inférieures à 92 736 € en 2024Pas de condition de non-remariageLe concubinage et le pacs ne donnent pas droit à cette réversion | 55 ans au moins si valide2 ans de mariage à minima OU 1 enfant au moins issu du mariageNon-remariage, à défaut suppression de la pension de réversionLe concubinage et le pacs ne donnent pas droit à cette réversion |

| Ressources à considérer ou exclues | Pas de condition de ressources | Voir précédent tableau | Pas de condition de ressources |

| Taux de réversion en % des droits acquis par le défunt | 60% des droits en points acquis de l’assuré décédé ou du retraité décédé sans qu’il soit tenu compte du coefficient dit d’anticipation pouvant la minorerMontant = total des points acquis par le retraité ou le salarié décédé * valeur de service du point en vigueur * 60% * durée du mariage / durée totale des mariages de l’assuré décédéSi enfant mineur à charge au moment du décès, majoration possible de +5% réversible au taux de 100% Si enfant majeur de moins de 25 ans, étudiant, apprenti ou chômeur non indemnisé, majoration possible de +5% réversible au taux de 100%Si enfant invalide majeur ou mineur, majoration de +5% réversible au taux de 100%Si 3 enfants ou plus, majoration de +10% réversible au taux de 100% MAIS non cumulable avec les précédentes majorations pour enfants | 54 % des droits acquis par l’assuré décédé | |

| Valeur de service du point pour 2024 | 1.4159 € p/point servi | 1.280 € p/point servi | 0.3642 € p/point servi |

| Révision de la pension de réversion | Signaler à Agirc-Arrco toute évolution de la situation familiale | Signaler à SSI RCI toute évolution des ressources : en cas de revenus > au plafond, réduction du montant de la pension pour ne pas dépasser le plafond | Signaler à la MSA, toutes évolutions des ressources ou de la situation de famille |

| Indexation de la pension de réversion | 1er novembre de chaque année | 1er janvier de chaque année | |

| En cas de pluralité des conjoints | Quand un conjoint survivant coexiste avec un ou plusieurs ex-conjoints non remariés, la pension de réversion est partagée entre la veuve ou le veuf, et le ou les ex-conjoints proportionnellement à la durée de chaque mariage, et par rapport à la durée d’assurance aux régimes de base du salarié ou retraité décédé. | ||

| Condamnation d’un conjoint survivant pour violence conjugale | En cas de condamnation d’un conjoint survivant ou d’un ex-conjoint divorcé pour violence conjugale à l’encontre de l’assuré décédé, les droits à réversion peuvent ne pas être servis sur décision de justice. Si tel est le cas, cette décision du juge s’applique aux régimes obligatoires de base et complémentaires. | ||

| Point de départ de la réversion | Fixé au 1er jour du mois civil qui suit le décès de l’ancien salarié sous condition que la demande soit déposée par le(s) bénéficiaire(s) dans les 12 mois suivant le décès ou suivant la date à laquelle les conditions sont rempliesFixé au 1er jour qui suit la date de dépôt de la demande si elle est déposée plus de 12 mois après le décès | ||

| Prélèvements sociaux | La pension de réversion est soumise aux contributions sociales CSG-CRDS-CASA : prélevé à la source, le taux global varie de 0 %, 4,30 %, 7,40 % ou 9,10 % selon votre revenu fiscal de référence | ||

6. Quid des travaux du COR sur ce sujet ?

Le savez-vous ? En date de ce 1er février 2024, le Conseil d’Orientation des Retraites a publié ses travaux sur l’avenir des dispositifs de réversion et les évolutions envisageables pour modifier leur architecture ?

Outre lutter contre la pauvreté des conjoints survivants, les travaux du Conseil d’Orientation des Retraites visent à :

-

- Harmoniser les dispositifs entre régimes

-

- Les taux de réversion, les conditions de ressources, l’âge minimal seront-ils abaissés ou réhaussés ? Les conditions de non-remariage évolueront-elles ?

-

- Harmoniser les dispositifs entre régimes

-

- Répondre aux évolutions des parcours conjugaux

-

- Les droits seront-ils ouverts aux conjoints survivants pacsés ou concubins ? La proratisation des droits à la durée des mariages sera-t-elle adossée à une durée de référence, par exemple à la durée totale de cotisation de l’assuré décédé ?

-

- Répondre aux évolutions des parcours conjugaux

-

- Modifier le mode de calcul des droits à réversion

-

- Dans les ressources financières considérées, les sommes exclues le resteront-elles ? La formule sera-t-elle modifiée ?

-

- Modifier le mode de calcul des droits à réversion

-

- Créer un financement spécifique au niveau du couple plutôt qu’un financement collectif du veuvage

-

- Qu’en sera-t-il de l’assurabilité du risque et de sa sélection ? Se pose aussi la question de l’inégalité des couples puisque tous n’ont pas la capacité à financer cette cotisation facultative supplémentaire…

-

- Créer un financement spécifique au niveau du couple plutôt qu’un financement collectif du veuvage

7. Des questions sur la retraite ?

Pour toute question sur cet article, sur le suivant qui portera sur « La réversion des régimes de retraite non-alignés », n’hésitez pas à me contacter. Vous pouvez aussi vous abonner à mes publications pour rester informé !

📞 06.42.05.12.23

-

- Budget français consacré aux pensions de retraite : 337.60 milliards d’€ soit 13,5% du PIB

- Part des pensions de réversion : 37 milliards d’€ soit 11 % des prestations retraite et 1,4 % du PIB.

- Bénéficiaires : Parmi les 18 millions de retraités résidant en France ou à l’étranger, 4,4 millions de personnes (24.39 % des retraités) ont bénéficié d’une pension de droit dérivé au moins.

- Plus souvent veuves, les femmes représentent 88 % des bénéficiaires d’une pension de droit dérivé.

- Ecarts de pension de retraite moyenne entre hommes et femmes, majoration incluse pour trois enfants ou plus :

- 39.62 % hors pensions de réversion (1178 € bruts p/mois pour 1 femme, contre 1951 € bruts p/mois pour 1 homme)

- 27.88 % après prise en compte des réversions (1425 € bruts p/mois pour 1 femme, contre 1976 € bruts p/mois pour 1 homme)

Grâce notamment à l’amélioration des carrières des femmes et leur acquisition de droits directs à la retraite, la part moyenne de la pension de réversion dans la pension totale des femmes est passée de 30 % en 2004, à 21% en 2021.

3. Quels sont les régimes de retraite dits « alignés » ?

En 1973, certains régimes ont choisi de se rapprocher et de s’aligner avec le régime général des salariés (CNAV), appliquant depuis les mêmes paramètres et règles de calcul des droits à la retraite. Les 3 régimes alignés ou intégrés, comprennent aujourd’hui :

-

- La CNAV, régime général des salariés connus en région sous CRAM-CARSAT

- La SSI (Sécurité Sociale des Indépendants ex-RSI), régime des artisans, commerçants et gérants de sociétés artisanales et commerciales, conjoints collaborateurs non-salariés)

- La MSA, régime des salariés, collaborateurs et aides familiaux agricoles.

Si le calcul des droits à la retraite de ces régimes est aligné pour la « retraite obligatoire de base », le calcul des droits pour la « retraite obligatoire complémentaire » est spécifique à chaque régime. Grâce au dispositif LURA en vigueur depuis le 1er juillet 2017, les assurés qui ont cotisé et acquis des droits à la retraite via des activités relevant de plusieurs de ces régimes, peuvent liquider leurs droits grâce à la « demande unique de retraite » à adresser à l’organisme de la dernière activité professionnelle du salarié ou du retraité décédé.

4. Réversion des régimes obligatoires de base : comment ça marche ?

| REGIMES ALIGNES | Salariés du privé | Artisans, commerçants, gérants de sociétés commerciales et artisanales | Salariés agricoles, aides familiaux |

| Régimes concernés | CNAV / CRAM-CARSAT | SSI | MSA |

| 3 conditions à remplir | Être âgé de 55 ans à minima si décès depuis le 01/01/2009 ou disparition depuis le 01/01/2008Avoir été marié à l’assuré décédé mais pas de durée minimum, ou avoir été marié à l’assuré disparu depuis plus d’un anRessources financières inférieures à 24232 € pour une personne seule soit 2080 SMIC horaire 2024, ou inférieures à 38771,20 € pour un couple (soit 3328 SMIC horaire 2024) | ||

| Ressources financières du bénéficiaire à considérer | Sont à déclarer les ressources personnelles perçues en France ou à l’étranger, et en cas de remariage, pacs ou concubinage, les ressources du nouveau conjoint, à savoir :Les revenus professionnels salariés et non-salariés (abattement de 30% si le conjoint survivant a 55 ans au moins et travaille)Les avantages en nature liés à un travail ou à un service, évalués forfaitairementCertains revenus de remplacement (indemnités journalières versées par la CPAM, allocations chômage ou préretraite, pension d’invalidité, pensions de retraites personnelles de droit direct et de droit dérivé tous régimes de base et tous régimes complémentaires, pensions de réversion des régimes spéciaux et des avocats)3% de la valeur des biens immobiliers ou donnés depuis moins de 5 ans, bien immobiliers dont le bénéficiaire n’a que l’usufruit (sauf résidence principale et bâtiments d’exploitation agricole)1.50% de la valeur des biens immobiliers donnés depuis plus de 5 ans et moins de 10 ans3% de la valeur des biens mobiliers (épargne livrets, placements, assurance-vie, actions, obligations, …) | ||

| Ressources financières exclues | Sont exclus du calcul des droits à la réversion :La valeur de la résidence principale et des bâtiments agricoles d’exploitationLes revenus d’activité et de remplacement du salarié ou retraité décédéLa retraite du combattant, et les pensions honorifiques (légion d’honneur, médaille militaire, …)La majoration de pension pour enfant rattaché à la retraite personnelle de base du conjoint survivantLes aides apportées dans le cadre de l’obligation alimentairePrestations familiales et aides sociales : RSA, APA, APL, ALS, AAH, handicap, invalidité, …Les rentes de réversion servies les régimes alignés de base et complémentairesLes rentes issues de régimes d’épargnes non obligatoires du défunt, à savoir : épargne retraite entreprise, retraite Madelin ou Fillon, prévoyance lorsque le bénéficiaire désigné est le conjoint survivantLe capital reçu en vertu d’un contrat d’assurance-vieLes revenus des biens mobiliers et immobiliers issus de la liquidation de la communauté de biens avec le conjoint décédé, ainsi que les biens propres de l’assuré décédé ou issus de son décès. | ||

| Taux de réversion en % des droits acquis par le défunt | Sont réversibles 54 % des droits à la retraite acquis par le défuntMajoration de 11,1% réservée aux veufs et veuves ayant :fait valoir leurs droits à la retraite et atteint l’âge de la retraite à taux plein 67 anset sous condition que leurs avantages personnels de retraite et de réversion servis par les régimes obligatoires de base et complémentaires français ou étrangers, soient < à 2928,71 € p/ trimestre en 2024 soit 11 714.84 € pour 2024Majoration de 10% si le bénéficiaire a eu ou a élevé 3 enfants au moinsMajoration forfaitaire de 110.16 € p/mois en 2024, par enfant à charge au sens de l’article L161-1 du Code de la Sécurité Sociale | ||

| Montants minimum et maximum de la pension de réversion | Si l’assuré décédé justifie de 60 trimestres de droits acquis au moins, la pension de réversion est pour une personne seule :A minima de 324.79 € p/mois, soit 3 897.55 € p/anAu maximum de 1043.28 € p/mois soit 12519.36 € p/anSi l’assuré décédé justifie de moins de 60 trimestres de droits acquis, le montant minimum est réduit proportionnellement à la durée d’assurance Paiement de la pension de réversion du régime de base : chaque mois, à terme échu avant le 10 du mois suivant. | ||

| Révision de la pension de réversion | Tout bénéficiaire d’une réversion est tenu d’informer les régimes de l’évolution de ses ressources et de sa situation familiale. Si les ressources dépassent le plafond à ne pas dépasser, la pension de réversion est réduite à hauteur du dépassement voir suspendue ;Toutefois, la pension de réversion ne peut plus être révisée dans l’un des 2 cas suivants :Après les 3 mois suivant le point de départ de l’ensemble des droits personnels à la retraite de base et complémentairesSi le conjoint n’a pas droit à des retraites personnelles au 1er jour du mois suivant son âge légal de départ à la retraite | ||

| Indexation la pension de réversion | Revalorisation suivant les mêmes règles que les pensions directes, pour compenser la hausse des prix et à éviter aux bénéficiaires de perdre en pouvoir d’achatLa revalorisation des pensions avait lieu le 1er octobre, mais depuis 2018, l’indexation a été reportée au 1er janvier. A l’image des retraites de base, les pensions de réversion de base ont été revalorisées de 5,30 % au 1er janvier 2024. | ||

| En cas de pluralité des conjoints | Les caisses de retraite n’informent pas les conjoints survivants divorcés. C’est donc à chaque ex-conjoint survivant divorcé de demander la réversion de ses droits.La pension de réversion est partagée entre eux au prorata de la durée des mariages, durée calculée de date à date et arrondie au nombre de mois inférieur. | ||

| Condamnation d’un conjoint survivant pour violence conjugale | En cas de condamnation d’un conjoint survivant ou d’un ex-conjoint divorcé pour violence conjugale à l’encontre de l’assuré décédé, les droits à e réversion peuvent ne pas être servis sur décision de justice. Si tel est le cas, cette décision s’applique aux régimes obligatoires de base et aux régimes complémentaires. | ||

| Pension d’invalidité de veuve ou veuf / Pension de réversion | Bénéficier de ces 2 pensions en en même temps n’est pas possible. En conséquence, lorsqu’un conjoint survivant peut prétendre à ces 2 prestations, est retenue la pension dont le montant est le plus élevé. | ||

| Point de départ de la réversion | Soit le 1er jour du mois suivant lequel la condition d’âge de 55 ans est remplieSoit le 1er jour du mois suivant le décès si la demande est faite dans les 12 mois suivants le décès Soit le 1er jour du mois suivant le dépôt de la demande si elle est formulée au-delà des 12 mois suivant le décès | ||

| Prélèvements sociaux | La pension de réversion est soumise aux contributions sociales CSG-CRDS-CASA : prélevé à la source, le taux global varie de 0 %, 4,30 %, 7,40 % ou 9,10 % selon votre revenu fiscal de référence | ||

5. Réversion des régimes obligatoires complémentaires : qu’en est-il ?

| REGIMES ALIGNES du salarié ou retraité décédé | Salariés du privé | Artisans, commerçants, gérants de sociétés commerciales et artisanales | Salariés agricoles, aides familiaux, collaborateurs |

| Régimes concernés | AGIRC-ARRCO | RCI SSI | MSA RC |

| Conditions à remplir par le(s) bénéficiaire(s) | Si décès depuis le 1er janvier 2019 : 55 ans au moins si valide, et quel que soit l’âge si invalide ou 2 enfants à chargeSi décès avant le 1er janvier 2019 : 60 ans au moins si valide, et quel que soit l’âge si invalide ou 2 enfants à chargeNon-remariage (à défaut suppression de la pension de réversionLe concubinage et le pacs ne donnent pas droit à cette réversion | 55 ans au moins, sauf invaliditéRessources inférieures à 92 736 € en 2024Pas de condition de non-remariageLe concubinage et le pacs ne donnent pas droit à cette réversion | 55 ans au moins si valide2 ans de mariage à minima OU 1 enfant au moins issu du mariageNon-remariage, à défaut suppression de la pension de réversionLe concubinage et le pacs ne donnent pas droit à cette réversion |

| Ressources à considérer ou exclues | Pas de condition de ressources | Voir précédent tableau | Pas de condition de ressources |

| Taux de réversion en % des droits acquis par le défunt | 60% des droits en points acquis de l’assuré décédé ou du retraité décédé sans qu’il soit tenu compte du coefficient dit d’anticipation pouvant la minorerMontant = total des points acquis par le retraité ou le salarié décédé * valeur de service du point en vigueur * 60% * durée du mariage / durée totale des mariages de l’assuré décédéSi enfant mineur à charge au moment du décès, majoration possible de +5% réversible au taux de 100% Si enfant majeur de moins de 25 ans, étudiant, apprenti ou chômeur non indemnisé, majoration possible de +5% réversible au taux de 100%Si enfant invalide majeur ou mineur, majoration de +5% réversible au taux de 100%Si 3 enfants ou plus, majoration de +10% réversible au taux de 100% MAIS non cumulable avec les précédentes majorations pour enfants | 54 % des droits acquis par l’assuré décédé | |

| Valeur de service du point pour 2024 | 1.4159 € p/point servi | 1.280 € p/point servi | 0.3642 € p/point servi |

| Révision de la pension de réversion | Signaler à Agirc-Arrco toute évolution de la situation familiale | Signaler à SSI RCI toute évolution des ressources : en cas de revenus > au plafond, réduction du montant de la pension pour ne pas dépasser le plafond | Signaler à la MSA, toutes évolutions des ressources ou de la situation de famille |

| Indexation de la pension de réversion | 1er novembre de chaque année | 1er janvier de chaque année | |

| En cas de pluralité des conjoints | Quand un conjoint survivant coexiste avec un ou plusieurs ex-conjoints non remariés, la pension de réversion est partagée entre la veuve ou le veuf, et le ou les ex-conjoints proportionnellement à la durée de chaque mariage, et par rapport à la durée d’assurance aux régimes de base du salarié ou retraité décédé. | ||

| Condamnation d’un conjoint survivant pour violence conjugale | En cas de condamnation d’un conjoint survivant ou d’un ex-conjoint divorcé pour violence conjugale à l’encontre de l’assuré décédé, les droits à réversion peuvent ne pas être servis sur décision de justice. Si tel est le cas, cette décision du juge s’applique aux régimes obligatoires de base et complémentaires. | ||

| Point de départ de la réversion | Fixé au 1er jour du mois civil qui suit le décès de l’ancien salarié sous condition que la demande soit déposée par le(s) bénéficiaire(s) dans les 12 mois suivant le décès ou suivant la date à laquelle les conditions sont rempliesFixé au 1er jour qui suit la date de dépôt de la demande si elle est déposée plus de 12 mois après le décès | ||

| Prélèvements sociaux | La pension de réversion est soumise aux contributions sociales CSG-CRDS-CASA : prélevé à la source, le taux global varie de 0 %, 4,30 %, 7,40 % ou 9,10 % selon votre revenu fiscal de référence | ||

6. Quid des travaux du COR sur ce sujet ?

Le savez-vous ? En date de ce 1er février 2024, le Conseil d’Orientation des Retraites a publié ses travaux sur l’avenir des dispositifs de réversion et les évolutions envisageables pour modifier leur architecture ?

Outre lutter contre la pauvreté des conjoints survivants, les travaux du Conseil d’Orientation des Retraites visent à :

-

- Harmoniser les dispositifs entre régimes

-

- Les taux de réversion, les conditions de ressources, l’âge minimal seront-ils abaissés ou réhaussés ? Les conditions de non-remariage évolueront-elles ?

-

- Harmoniser les dispositifs entre régimes

-

- Répondre aux évolutions des parcours conjugaux

-

- Les droits seront-ils ouverts aux conjoints survivants pacsés ou concubins ? La proratisation des droits à la durée des mariages sera-t-elle adossée à une durée de référence, par exemple à la durée totale de cotisation de l’assuré décédé ?

-

- Répondre aux évolutions des parcours conjugaux

-

- Modifier le mode de calcul des droits à réversion

-

- Dans les ressources financières considérées, les sommes exclues le resteront-elles ? La formule sera-t-elle modifiée ?

-

- Modifier le mode de calcul des droits à réversion

-

- Créer un financement spécifique au niveau du couple plutôt qu’un financement collectif du veuvage

-

- Qu’en sera-t-il de l’assurabilité du risque et de sa sélection ? Se pose aussi la question de l’inégalité des couples puisque tous n’ont pas la capacité à financer cette cotisation facultative supplémentaire…

-

- Créer un financement spécifique au niveau du couple plutôt qu’un financement collectif du veuvage

7. Des questions sur la retraite ?

Pour toute question sur cet article, sur le suivant qui portera sur « La réversion des régimes de retraite non-alignés », n’hésitez pas à me contacter. Vous pouvez aussi vous abonner à mes publications pour rester informé !

📞 06.42.05.12.23